即时配送:美团阿里京东"三分天下"格局已定?(3)

|

饿了么仅在6月1日,加入天猫618的肯德基、麦当劳、星巴克、必胜客等本地生活商家开售仅20分钟就卖出1000万卡券。消费医疗板块开卖不到一小时成交额突破1000万元,同比去年单日增长265%,此外,连锁商超外卖订单环比增长260%。 苏宁在今年的618期间上线了全新的云店频道,提供1小时达服务。苏宁的到家业务在618期间订单增长了510%,助力线下百货门店销售同比增长128%,其中线上订单占比达20%。 美团点评则联手中饭店协会在今年618期间开启首届中国外卖节,在北京、上海、南京、杭州、宁波5个城市的4000家线上门店开启促销活动。并初次试水餐饮外卖的直播带货。 而作为即时配送第一股,达达集团618战报数据显示,该集团旗下本地即时零售平台京东到家在618单日销售金额刷新历史峰值,同比去年翻倍增长;旗下本地即时配送平台达达快送的配送单量也迎来爆发式增长,单日完成近千万单的同城配送订单,618当日截至15:20,配送完成单量超去年全天。 可以看到的是,即时配送之于电商,如今已经成为了巨头玩家之间服务竞赛的“排头兵”。 而随着今年达达集团的上市,不只让其自身顶上了“即时零售第一股”的光环,从某种程度上来说,对于即时配送行业而言,这也意味着在被巨头收归麾下,或是独自消散于历史浪潮之外,曾经试图与美团、饿了么争食市场蛋糕的那批即时配送玩家中,终于有人走出了独立上市的道路。 因此,也有业内分析认为,即时配送赛道中,曾经跑出规模的创业公司如今基本已被巨头“收编”,行业进入集团军作战时代,即时配送领域格局已定。 “今天全国性的本地即时配送平台主要玩家就三个。”蒯佳祺在接受《每日经济新闻》记者采访时也用肯定的语气表示。 但蒯佳祺也提出,即便是站在了同一条大的赛道中,但达达集团与行业中的其他玩家比较起来,其实做的也不是同一件事情。 这很容易理解,当前,达达集团在搭建起即时配送网络的基础上,主要是给商超赋能;而美团、饿了么服务的主要对象是餐饮企业。 “赋能商超和餐饮外卖,这是完全不同的概念。”蒯佳祺举例说,一个典型的超市起码有几万个商品品类,而餐饮外卖的菜品数量与之根本没有可比性,另外餐饮外卖也不像商超一样需要考虑库存的问题。 在采访蒯佳祺的过程中,记者注意到,谈到即时配送的核心竞争力,蒯佳祺说的最多的就是履约效率。在他看来,之所以强调履约而不是单纯的配送,是因为配送只是履约过程中的环节之一。而达达集团在做的,是从库存管理到拣货、打包、交接、配送,建立起一条完整的履约解决方案。

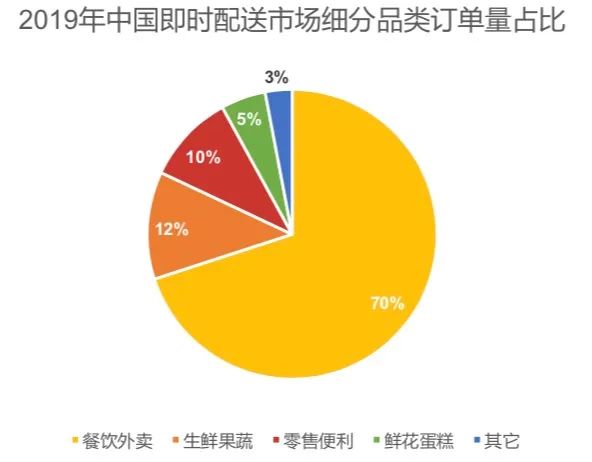

图片来源:《美团配送:2019中国即时配送行业发展报告》 实际上,如果要拆解达达集团的即时配送业务达达快送,其核心业务模块可分为“即时配”“落地配”“个人配送”三大服务体系。 其中,“即时配”指的是其为京东到家、沃尔玛、永辉等平台和商超卖场提供的全渠道即时履约服务;“落地配”则是指达达快送为京东物流、德邦快递、极兔快递等物流平台提供的,从站点到用户末端配送的综合解决方案;而个人业务则是达达快送针对个人用户需求,提供的同城范围内“帮取送”“代买”等服务。 就此也可以看到,即便在广义的即时配送概念中,可能从市场规模到集团生态已经形成了“AJM”的三巨头争霸格局,但聚焦到细分赛道中,却并非没有其他玩家的一席之地。 也正因如此,谈及即时配送市场中的不同玩家和布局举措,于红建也对记者表示:“大家做的事形似而神不似”。 “达达和点我达、包括闪送成立的时间差不多,但是走的方向不一样,达达核心收入来源于京东到家、沃尔玛,是商超型的,讲的故事也是商超型的故事,商超型的配送也是短距离的,但是和外卖也有区别,所以达达做的又是另外一个事情。以前达达做配送的时候和闪送交集比较多,现在交集越来越小,在上市后的方向也有变化。”于红建认为。 正如电商的繁荣带来了快递公司长达十年的“黄金时代”,于红建如此比喻,同样在快递行业中,也形成了巨头生态的“通达系”和独自形成生态的顺丰之分。而如今即时配送看似一直是处于巨头和创业公司长期厮杀的状态,但实际上,在服务的内容和方式上,已经走向了更加细分市场的分化。 于红建认为,当巨头在餐饮外卖、商超配送等细分赛道各成生态时,闪送更想另辟蹊径成为即时配送领域的高品质服务的行业标杆,用户、配送员、平台都是自己的。 “闪送如今仍有一席之地的核心在于对客户有价值,面向C端用户的‘一对一急送拒绝拼单’对于巨头来说这是个很小的市场,但是在整个即时配送行业中又是不可缺少的。”于红建表示。 “老炮儿”盘踞、新玩家进场 即时配送下半场鸣枪开战 回顾即时配送并不长的发展历史可以看到,关于即时配送的讨论离不开巨头的战略并购、市场争夺和创业公司间的价格战。而进入2020年这个注定将载入史册的年份,即时配送市场也在发生巨变。

外卖小哥 图片来源:每经记者 张建 摄 正如于红建所言,当下是即时配送深度影响生活和商业场景的一个契机和新的时代,即时物流配送的成熟会让原先不满足条件但是有需求的商业场景彻底激发出来,并完成生产关系的替代。 在于红建看来,物流的成长和服务场景激发,必然造成新商业模式的出现,而在这种环境下,城市的零售格局可能会发生变化。 “以移动支付来举例,移动支付的发展造成了现在很多场景的变化,比如水电煤费用都可以在网上支付,这在以前是不可想象的,是因为这个基础设施的出现,引发了工作场景的变化。物流也是,未来城市物流一定是即时物流的天下,这种趋势下,效率和服务质量的提升,包括服务场景的多样化必然带来很多新的商业场景的变化,反过来就反哺新零售,让新零售产生新的场景变化,不在线上的企业也会迅速搬到网上。”于红建表示。 “过去20年电商的发展,我们分为三个阶段,一是远距电商,就是库存距离消费者至少上千公里,配送要几天或几周;二是近距电商,库存与消费者的距离以百公里计,可以当日达或次日达;三是微距电商,库存就再消费者的三公里以内,配送只要三十分钟到一小时。”蒯佳祺在接受《每日经济新闻》记者采访时说,这是中国电商发展最大的趋势。 (编辑:ASP站长网) |

为打开印度电动车市场

为打开印度电动车市场 万物互联将改变我们熟

万物互联将改变我们熟 穿个吊带裙就被下架?

穿个吊带裙就被下架? 亚马逊等科技巨头竞相

亚马逊等科技巨头竞相